税务筹划着重抓住结合点

税务筹划可以用这样一个公式来表示:税务筹划=业务流程+税收政策+筹划方法+会计处理。从这个流程可以看出,要做好税务筹划,使税务筹划既要合法、又要实用,这必须找到一个平衡点,即需要抓住三个结合点。

第一点:税收政策与相适应的税收筹划方法结合起来。

在准确掌握与自身经营相关的现行税收法律、法规的基础上,需要与一些恰当的筹划方法结合起来分析,从而 找到与经营行为相适应的突破口。

第二点:业务流程与现行的有关税收政策结合起来。

在发生业务的全过程,纳税人必须了解自始至终会涉及哪些税种?与之相关的税收政策、法律法规是怎样规定的?税率各是多少?采取何种征收方式?有哪些优惠政策?

第三点:税收筹划方法与相应的会计处理技巧相结合。

不同的税收要用不同的财务处理方式来处理,否则也会产生税收风险。成功的税务筹划光有税收政策和筹划方法还不够,因为最终要在会计科目中加以体现,所以还得用好会计方法,把税收筹划的内容恰当地体现在会计处理上,才能最终达到降低税负的目的。

纳税筹划注重业务过程

许多企业纳税的最大误区就是只看到税收的交纳过程,不注重税收的产生过程,把税收单一的让财务人员来完成。一税通带领大家来分析一下税收是怎么产生的。企业是因为有了经营行为而缴税,那经营行为从哪儿体现的呢?税务机关要查账,是通过账本来查看你的业务过程,但无论怎么查账,税务机关永远都不会完全相信企业的账簿,因为账可以通过人为做出来。税务机关只相信企业的合同或者相应的证明,因为业务是按合同发生的,是受法律保护的。因此,合同决定业务过程,业务过程产生税收。但企业的合同没有一份是财务部门签订的,都是业务部门签的。那财务与税收是什么关系呢?仔细分析一下,他们只不过是将业务部门产生的税收在账务上反映出来,并交纳到税务局去。财务只是个交纳的过程。所以,业务部门产生税收,财务部门反映和缴纳税收。

现在有不少企业并不注重业务过程的税务筹划,只知道让财务人员在账目上做文章,甚至把偷税当成考核财务能力的标准,这种违法行为是非常危险的。

纳税筹划务必加强自我保护

税务筹划是一种未雨绸缪的行为,它具有三个特性,同时也是进行税务筹划的基本原则。

一、超前性:纳税行为相对于经济行为而言,具有滞后性的特点。但是如果等到企业发生业务行为之后再想少缴税,那就会出现偷税。所以做纳税筹划必须要有超前意识。

二、合法性:这是纳税筹划的本质特点,纳税筹划没有改变税收政策,只对业务过程进行合理选择和策划,符合国家的立法意图,纳税筹划只允许在合理合法的前提下进行。

三、实用性:纳税筹划必须有用才行,如果没能真正减轻税负,那它就没有实际意义。但同时纳税筹划不能盲目进行,纳税方案不是做给自己看的,必须经过税务机关的检验和认可后,才能得以实施。

园区税收政策介绍

目前我国很多地方都出台了一些税收优惠政策,来带动当地经济发展。将企业注册到有税收政策的低税区,不仅最节税而且合理合法。

- 1、 寻找一个企业所得税税率极低的税收优惠区,将部分业务通过个人独资或者有限公司等形式转移到新的税收优惠区;

- 2、 通过利益或者其他费用输送的方式,将高利润以收入的方式转移到税收优惠区设立的新公司中。

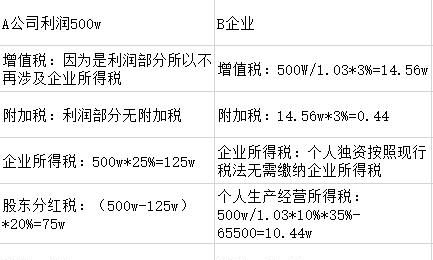

假设浙江XX公司为一般纳税人(下称A公司),年收入为2000万元,费用支出在1000万,利润为1000万元,通过设立个人独资企业(下称B企业),将A公司的利润中的500万元以招待费营销费的业务模式转入B企业,具体节税效果比较如下:

分析:不管B企业为小规模或者一般纳税人,其所承担的增值税税额A公司都可以用来抵扣,等于是A公司应该承担的增值税部分的转移到了B企业,所以B企业实际担负的税额只有个税的10.44,那么算下来的税负10.44/500万=2.1%,B企业相对于A公司节约税款为:200-10.44=189.56万元,节税比例高达:189.56/200=94.78%。

合理的税务筹划有助于优化企业产业结构和投资方向。企业根据税收的各项优惠政策进行投资决策、企业制度改造、产品结构调整等,尽管在主观上是为了减轻税收负担,但在客观上却是在国家税收经济拉杆的作用下,逐步走上优化产业结构和生产力合理布局的道路。

是道送命题。所以仅说说合法且不太敏感的方式。

1、利用税收优惠地区和产业园区设立分公司担掉一些费用

甚至可以考虑跨国注册公司,在有巨额税务及政策优惠的国家注册一家新公司。并通过新公司进行业务开展。比如税收天堂霍尔果斯。

2、合理管理人员工资

弄一些职工福利增加职工实际收入,少交个人所得税,同样也增加了企业所得税扣除的基数。

3、定价转移

经济活动中有关联的企业双方为了分摊利润或转移利润而在产品交换和买卖过程中,不是按照市场公平价格,而是根据企业间的共同利益而进行产品定价的方法。采用这种定价方法产品的转让价格可以高于或低于市场公平价格,以达到少纳税或不纳税的目的。

4、分摊费用

企业生产经营过程中发生的各项费用要按一定的方法摊入成本。费用分摊就是指企业在保证费用必要支出的前提下,想方设法从账目找到平衡,使费用摊入成本时尽可能地最大摊入,从而实现最大限度的避税。

5、资产租赁

从承租人来说,租赁可以避免企业购买机器设备的负担和免遭设备陈旧过时的风险,由于租金从税前利润中扣减,可冲减利润而达到避税。

本文来自用户投稿,不代表【51考个证】立场,如若转载,请注明出处:https://www.51kgz.cn/33628.html

评论列表(0条)