个人所得税税额,它叫——应纳税额,应纳税额=应纳税所得额*税率,简单理解就是,比如你一个月1万工资,但是其中5千要拿出来交税,这5千就叫——应纳税所得额,比如这5千匹配税率是3%,那么5千*3%=应纳税额。

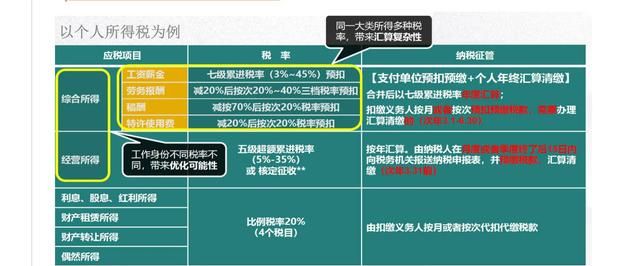

然而实际过程中,个人所得税计算是比较复杂的,因为它分九大项,每一项日常计算方法和税率都不相同。

工资薪金所得

工资、薪金所得,是指个人因任职或受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或受雇有关的其他所得。简单来说就是工资奖金,七级累进税率为:

劳务报酬所得

劳务报酬所得,是指个人从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经济服务、代办服务以及其他劳务取得的所得。简单来说,可以理解为兼职。

稿酬所得

稿酬所得,是指个人因其作品以图书、报纸形式出版、发表而取得的所得。这里所说的“作品”,是指包括中外文字、图片、乐谱等能以图书、报刊方式出版、发表的作品;“个人作品”,包括本人的著作、翻译的作品等。个人取得遗作稿酬,应按稿酬所得项目计税。写小说取得收入就叫稿酬

特许权使用费所得

特许权使用费所得,是指个人提供专利权、著作权、商标权、非专利技术以及其他特许权的使用权取得的所得。提供著作权的使用权取得的所得,不包括稿酬所得。作者将自己文字作品手稿原件或复印件公开拍卖(竞价)取得的所得,应按特许权使用费所得项目计税。

个人经营所得

简单理解,个体工商户、个人独资企业和合伙企业,经营收入,就叫个人经营所得。五级累进税率为:

利息、股息、红利所得

利息、股息、红利所得,是指个人拥有债权、股权而取得的利息、股息、红利所得。利息是指个人的存款利息(国家宣布2008年10月8日次日开始取消利息税)、货款利息和购买各种债券的利息。股息,也称股利,是指股票持有人根据股份制公司章程规定,凭股票定期从股份公司取得的投资利益。红利,也称公司(企业)分红,是指股份公司或企业根据应分配的利润按股份分配超过股息部分的利润。股份制企业以股票形式向股东个人支付股息、红利即派发红股,应以派发的股票面额为收入额计税。

财产租赁所得

财产租赁所得,是指个人出租建筑物,土地使用权、机器设备车船以及其他财产取得的所得。财产包括动产和不动产。

财产转让所得

财产转让所得,是指个人转让有价证券、股权、建筑物、土地使用权、机器设备、车船以及其他自有财产给他人或单位而取得的所得,包括转让不动产和动产而取得的所得。对个人股票买卖取得的所得暂不征税。

偶然所得

偶然所得,是指个人取得的所得是非经常性的,属于各种机遇性所得,包括得奖、中奖、中彩以及其他偶然性质的所得(含奖金、实物和有价证券)。个人购买社会福利有奖募捐奖券、中国体育彩票,一次中奖收入不超过10000元的,免征个人所得税,超过10000元的,应以全额按偶然所得项目计税。

以工资薪金为例,我给你演算一下应纳税额与应纳税所得额区别:

公司员工张三:2020年1月工资15000元;2020年2月工资45000元;2020年3月工资15000元。有一个正在上小学的儿子,子女教育每月扣除1000元;首套住房贷款利息支出每月1000元;父母健在,且是独生子女,赡养老人支出每月可以扣除2000元。五险一金每月缴纳3000元。购买符合条件的商业健康保险每月200元。

2020年1月

应纳税所得额=15000-5000(累计减除费用)-3000(累计专项扣除)-4000(累计专项附加扣除)-200(累计依法确定的其他扣除)=2800元

应纳税额=2800*3%=84元

2020年2月

应纳税所得额=60000(累计收入)-10000(累计减除费用)-6000(累计专项扣除)-8000(累计专项附加扣除)-400(累计依法确定的其他扣除)=35600元

应纳税额=35600*3%=1068-84(已预缴预扣税额)=984元

2020年3月

应纳税所得额=75000(累计收入)-15000(累计基本减除费用)-9000(累计专项扣除)-12000(累计专项附加扣除)-600(累计依法确定的其他扣除)=38400元

应纳税额=38400*10%-2520-1068(已预缴预扣税额)=252元

说白了,应纳税额就是你要交多少税,应纳税所得额就是你有多少钱是需要拿出来计算交税!

计算个人所得税的步骤是先计算出应纳税所得额,再根据适用的税率计算出应纳税额。应纳税所得额是应纳税额的计税依据,应纳税额是应纳税所得额的计算结果。

什么是个人所得税的“应纳税所得额”?

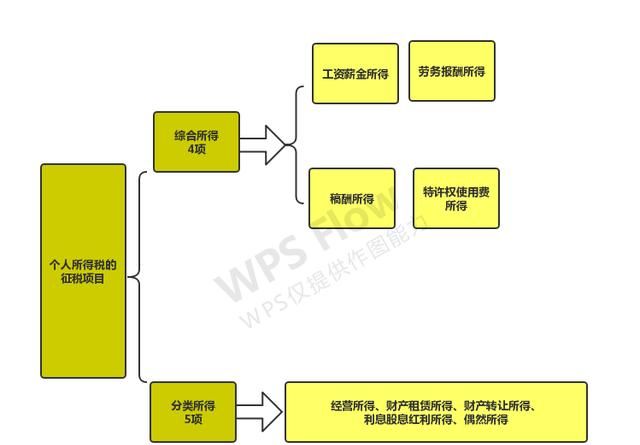

根据最新的《个人所得税法》,把个人取得的收入分为两大类9个项目:综合所得和分类所得。

综合所得又分为4个项目,分别是工资薪金所得、劳务报酬所得、稿酬所得和特许权使用费所得;

分类所得包括了5个项目,分别是财产转让所得、财产租赁所得、利息股息红利所得、经营所得、偶然所得。

要计算个税9大项目的应纳税额,必须首选计算出应纳税所得额,这是前提和计税的基数。

例如:

综合所得的全年应纳税所得额=综合所得收入额-60000元基本费用-“三险一金”等专项扣除-子女教育等6项专项附加扣除-依法确定的其他扣除-公益性捐赠。

财产转让所得的应纳税所得额==每次财产转让的收入额-财产原值-合理税费

什么是个人所得税的“应纳税额”?

“应纳税额”比“应纳税所得额”仅少了两个字——“所得”。应纳税额就是计算纳税人最终应缴纳的税款的计算结果。

例如:

综合所得的应纳税额=应纳税所得额×税率-速算扣除数。

财产租赁所得、转让所得的应纳税额=应纳税所得额×20%的比例税率。

本文来自用户投稿,不代表【51考个证】立场,如若转载,请注明出处:https://www.51kgz.cn/30553.html

评论列表(0条)