主要有以下几种方法:

1、品种法

2、分批法

3、逐步结转分步法

4、平行结转分步法

5、作业成本法

6、分类法

辅助方法

1、标准成本法

2、定额法

3、责任成本核算

4、联产品、副产品和等级品成本的计算

扩展资料:

1、成本是生产和销售一定种类与数量产品以耗费资源用货币计量的经济价值。企业进行产品生产需要消耗生产资料和劳动力,这些消耗在成本中用货币计量,就表现为材料费用、折旧费用、工资费用等。

2、成本是为取得物质资源所需付出的经济价值。企业为进行生产经营活动,购置各种生产资料或采购商品,而支付的价款和费用,就是购置成本或采购成本。

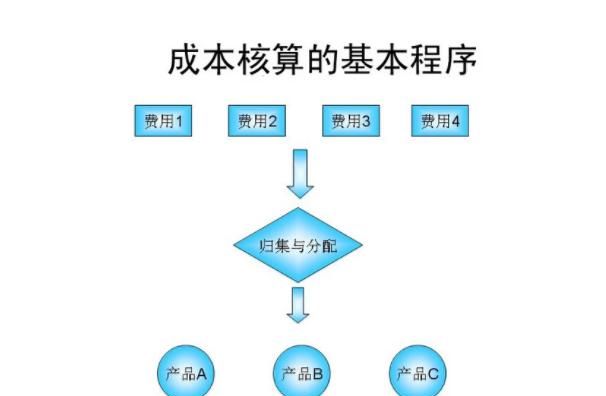

3、成本核算是指将企业在生产经营过程中发生的各种耗费按照一定的对象进行分配和归集,以计算总成本和单位成本。成本核算通常以会计核算为基础,以货币为计算单位。

4、成本核算是成本管理工作的重要组成部分,它是将企业在生产经营过程中发生的各种耗费按照一定的对象进行分配和归集,以计算总成本和单位成本。

本文来自用户投稿,不代表【51考个证】立场,如若转载,请注明出处:https://www.51kgz.cn/31546.html

评论列表(0条)