约当产量法是生产费用在完工产品与在产品之间分配的一种计算方法。它适用于月末在产品数量较多,各月末在产品数量变化大,产品成本中直接材料和各项加工费用所占的比重相差不大的情况。它在工业企业的成本核算中应用很广泛。因为算法比较复杂,难倒不少同学,今天我们就来讲讲约当产量法。

约当产量法计算过程

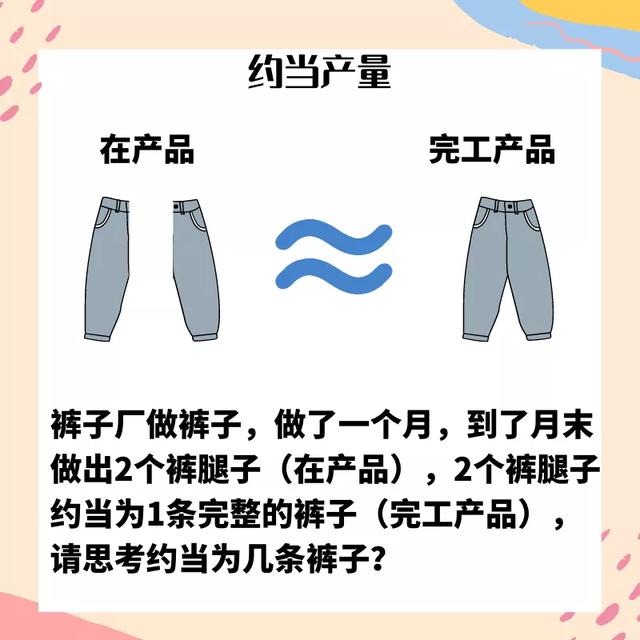

首先我们来了解下何为约当产量,在产品,完工产品。

在产品是指原材料投入生产后,尚未最后完工的产品。包括制作过程中的在产品、已加工完成入库但不能对外销售的半成品。

完工产品是指在一个企业内已完成全部生产过程、按规定标准检验合格、可供销售的产品。

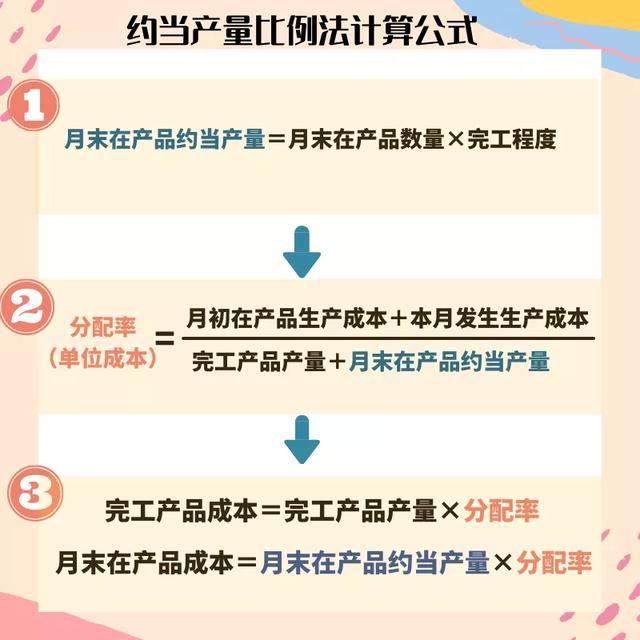

约当产量是指将期初在产品成本和本期发生生产费用的总和,按完工产品数量和期末在产品约当产量的比例进行分配,以计算本期完工产品成本和期末在产品成本的一种方法。

接下来让我们再通过例子的数据,代入公式计算一下

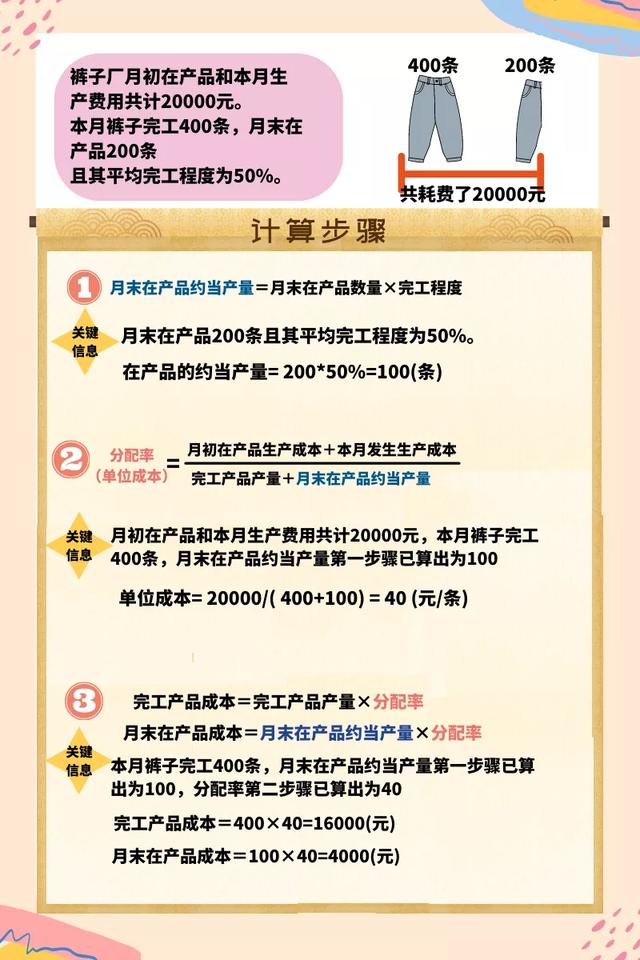

【例题】甲裤子厂生产费用在完工产品和在产品之间采用约当产量比例法进行分配。该裤子厂的裤子月初在产品和本月生产费用共计2万元。本月裤子完工400条,在产品200条且其平均完工程度为50%。

请计算裤子在产品成本和完工产品成本。

【多选题】某企业生产费用在完工产品和在产品之间采用约当产量比例法进行分配。该企业甲产品月初在产品和本月生产费用共计900000元。本月甲产品完工400台,在产品100台且其平均完工程度为50%。不考虑其他因素,下列各项中计算结果正确的有( )。

A.甲产品的完工产品成本为800000元

B.甲产品的单位成本为2250元

C.甲产品在产品的约当产量为50台

D.甲产品的在产品成本为112500元

正确答案:AC

文字解析:

在产品的约当产量为100×50%=50(台),所以甲产品的单位成本900000/(400+50)=2000(元),甲产品完工产品的成本为2000×400=800000(元),在产品成本为2000×50=100000(元)。

“约当产量法”的实际运用

一、目前存在的问题。

在建设现代化企业制度中,企业行政部门或总部机关在按出勤确定工资分配上要克服以下不足:

1、 员工工资与考勤记录脱节,考勤多少与工资无关。

2、 员工工资虽然与考勤挂勾,但结合方法不够科学、计算不准确,而且会计处理方法也不符合客观性、谨慎性原则。

以上两种弊端都是与现代化企业制度建设、与会计准则要求不协调,不符合客观性原则、不利于激励员工。在按出勤定工资管理中,要克服以上不足,就需要有一个分配方法科学、计算准确、简明扼要的分配方法,这就是“约当产量法”。

简单地说,“约当产量法”出于工业生产财务核算中生产费用在完工产品与未完工产品之间分配的一种方法,其含义为未完工产品按其完工程度折合为完工产品的数量,即约当产量。例如:在产品共有10件。完工程度为50%,则其折合为完工产品的数量为10*50%=5件,其约当产量为5件。即10件未完工产品相当于5件完工产品。如果把这种方法应用于按出勤定工资的管理中,无论是在财务核算的处理上还是在发挥员工的主观能动性上都会产生非常大的积极效果,产生极大管理效益。

二、下面对“约当产量法”在按考勤定工资管理中的实际应用举例加以论述。

例:甲公司2016年经权力机构核准可供分配的全年工资总额为45万元,不得超额分配。该公司总经理1人、副总经理2人、部门经理2人、职员4人,按年初分配方案规定的分配比例为:总经理工资比例为100%,副总经理工资按总经理工资额的75%计算,部门经理工资按总经理工资额的50%计算,职员的工资按总经理工资额的25%计算。工资分配有以下A、B、C、D四种方法可供选择(对照附表:工资分配方法对比分析表):

A方法:工资分配不考虑出勤,只考虑分配比例,工资分配按所担任职务的比例全额分配,

即年总经理工资=450000/(100%+75%+75%+50%+50%+25%+25%+25%+25%)=100000元;则,副总经理工资额=100000×75%=75000元,共150000元;部门经理工资额=100000×50%=50000元,共100000元;职员工资额=100000×25%=25000元,共100000元,企业工资总额正好450000元。

B方法:工资分配与出勤结合,但只考虑缺勤,不考虑超勤分配(超勤视同满勤)。以A方法的总经理年职务工资为例,总经理年职务工资额除以定额出勤天数(假定:一年366天-双休105-节日11=250天)算出日工资额(100000/250=400元),再用日工资额乘以实际出勤天数(不超出额定出勤)即可(400*250=100000元)。但超勤则不考虑工资。(很显然不利于发挥员工积极性)。

C方法:考虑缺勤与超勤。按A方法的年职务工资额基础上日工资按全年250天计算,按日工资乘以每个员工的实际出勤天数,如存在大量超出勤的情况有可能出现超出工资限额。有可能需要二次、第三次等再缩减超出的工资额,较为繁琐。

D方法:约当产量法

A方法只考虑了员工的岗位,忽视了出勤多与少,分配不均,没有考虑员工的工作积极性。

B方法重视了缺勤、忽视了超勤,与按劳分配原则不符,且没能全额分配核定的工资总额,还需再次分配剩余部分、财务核算繁琐。

C方法虽把出勤与工资分配挂勾,但按日工资额计算后的工资总额超出权力机构核准的可供分配的工资总额,也需再次缩小分配超出部分。

D方法,即约当产量法中,就解决了员工工资与出勤相结合的种种问题,分配公平合理,且不突破已核定的工资限额一次分配完毕,科学准确。

三、下面把“约当产量法”概念转换及逆向思维方法

“约当产量”概念应用转换,实际出勤天数相当于未完工产品数量,职务分配比例相当于未完工产品的完工程度,两者乘积的天数相当于约当产量完工产品数量,称之为:约当产量天数。设总经理的实际出勤天数相当于1个完工产品,则在D方法即约当产量法下,这里就用统计知识中加权平均数的计算方法。

1号总经理的年约当产量天数=280天×100%=280天

3号副总经理的年约当产量天数=240天×75%=180天

4号部门经理的年约当产量天数=260天×50%=130天

9号职员的年约当产量天数=225天×25%=56.25天

由此可算出每个人的年约当产量天数及甲公司全年约当产量天数总和,则,

每个约当产量天数工资额=公司年工资总额/公司年约当产量天数总和;

每个人的年工资额=每个约当产量天数工资额×该人的年约当产量天数

鉴于以上计算中约当产量天数有小数出现,为了减少计算过程的不确切性和不必要的繁琐,增强可操作性、实用性、简便性,可采用逆向思维、虚拟计量。(具体采用哪种思维方式在实际工作中可灵活运用和把握)。下面以逆向思维运算举例。即计算出一件完工产品相当于多少件未完工产品,或完工程度高的是最小的完工程度的倍数为折合率的概念。即,折合率=完工产品完工程度÷未完工产品完工程度。

也就是说总经理(或副总经理、部门经理)的工资比例相当于职员工资比例的多少倍。例如:1号的折合率=100%÷25%=4,

每个人的年折合天数等于实际工作天数乘以折合率。例如:

1号的折合率=100%÷25%=4, 则1号的年折合天数=280天×4=1120天

2号和3号的折合率=75%÷25%=3 则2号的年折合天数=250天×3=750天

3号的年折合天数=240天×3=720天

4号和5号的折合率=50%÷25%=2, 则4号的折年合天数=260天×2=520天

5号的年折合天数=240天×2=480天

6号、7号、8号、9号的折合率=25%÷25%=1, 6号的年折合天数=250天×1=250天

7号的年折合天数=270天×1=270天

8号的年折合天数=240天×1=240天

9号的年折合天数=225天×1=225天

甲公司的所有员工年折合天数总和为4575天,则

每个折合天数日工资额= 公司可供分配工资总额/公司年折合天数总和=450000÷4575=98.3606元

每位员工年工资额=本人年折合天数×98.3606元

通过以上“约当产量法”分配工资后,按核定工资总额全部分配完毕,且无超限额分配现象产生,而且考虑了机关或总部按出勤分配原则,多劳多得、少劳少得,从而最大限度地激励员工的工作积极性,保证分配公平、公正、合理。财务核算准确性高、不用二次重复分配。该方法适合限定年(或月)工资总额且按级别、考勤确定人员工资的企业。

本文来自用户投稿,不代表【51考个证】立场,如若转载,请注明出处:https://www.51kgz.cn/28191.html

评论列表(0条)